Unconditional Basic Income UBI – short & precise

1. All will get UBI.

2. Thus UBI is a part of the per capita income.

3. The NIFT-formula distributes the UBI family-friendly and individually

from the gros incomes to the net incomes with help of per capita income.

1. bGE bekommen ALLE.

2. Damit ist bGE ein Anteil des ProKopfEinkommens.

3. Die NIFT-Formel verteilt das bGE familiengerecht aus den Einkommen mittels des ProKopfEinkommens um.

1. Warum Flat Tax ?

Gehen wir doch einmal von der simplen Steuerformel

Steuerschuld = Steuersatz * (Einkommen - Grundfreibetrag)

aus, dann zeigt die Auflösung

Steuerschuld = Steuersatz * Einkommen - Steuersatz * Grundfreibetrag,

dass bei einem nicht konstantem Grenzsteuersatz diese Steuer durch den progressiv wachsenden Grundfreibetrag eben eine degressive Komponente gegenüber der Flat Tax hat, bei der bleibt der Grundfreibetrag auch nach Steuern eben konstant.

Bei einer normalen Einkommensteuer muss man also einen Kompromiss beim Grundfreibetrag schließen,

je niedriger er ist, desto weniger Degressionscharakter hat die progressive Einkommensteuer.

Deshalb sieht auch eine normale Flat im Vergleich schlecht aus.

Anders ist das aber bei einer negativen Einkommensteuer, da soll man den Grundfreibetrag möglichst hoch wählen, um das maximale Aufstockungsvolumen zu erreichen, bei einer normalen Einkommensteuer bleibt der Grundfreibetrag unversteuert, bei einer negativen Einkommensteuer wird er zwar besteuert, aber für eine positive Aufstockung, hier ist ein hoher Flat-Steuersatz optimal für die betroffenen Bürger.

Da das Umverteilungsvolumen für bGE immer durch den Quotienten bGE/ProKopfEinkommen definiert wird, definiert dieser Quotient eben auch ganz natürlich ProKopfEinkommen als Transferpunkt und Grenzsteuersatz als bGE/Transferpunkt. Swohl bGE-Höhe als ProKopfEinkommen aber bestimmt der Markt.

Der Witz ist nun, wenn man dabei noch den GG-gebotenen Familienausgleich Familienköpfe * ProKopfEinkommen berücksichtigt, dann liefert die Grundformel den Familienausgleich gleich in Reinkultur

NIFT = bGE * (FamilienEinkommen/ProKopfEinkommen - Familienköpfe)

Dieser Familienausgleich ist sowohl steuersatzfrei als auch datenbasisfrei, also universal gültig. Er enthält nur reale Parameter des Marktes und der Familie. Die Formel ist keine Klientelpolitik.

Volkswirtschaftlich kostet sie nichts, individuell belastet sie jeden nur mit dem Minimum zu seinem Einkommen.

Eine NIT verschlechtert das dann nur durch den Degressionseffekt eines progressiv wachsenden Grundfreibetrages.

Bei einer Konsumsteuer kann aber mit wachsendem Einkommen durch die Sparquote diese Degression hemmungslos noch vergrößert werden (Konsumstreik).

Warum NIFT ?

2. Single und Familien

Kommen wir nun zu Single und 4köpfige Familie. Bei NIFT 50 ist gewährleistet, dass beide von ihrem Lohn numerisch den halben Wohlstand behalten, nur die halben Grundfreibeträge werden familiengerecht umverteilt.

Der Single schreit, er wird zu hoch besteuert, die Familie sagt das auch, denn ihr numerischer Wohlstand ist nur ein Viertel wert.

Darüber kann man nun unendlich streiten, die NIFT als Mitte ist insofern der sozial gerechte Kompromiss nach GG.

Dasselbe gilt für Erzneoliberale und Marxisten, den ersten ist die Steuer grds. zu hoch, den letzteren grds. zu niedrig. Es ist das Verdienst Friedmans, diesen Ideologenstreit auf einen simplen Steuersatz nach der Methode der kleinsten Gemeinheitsquadrate trivialisiert zu haben. Und ihn letztlich auf ganz normalen Familienausgleich reduziert zu haben, der en passant den Sozialaugleich gleich miterfüllt, weil es ja erwerbslose Familienmitglieder gibt und deshalb ProKopfEinkommen kleiner Durchschnittseinkommen ist.

3. Familienausgleich und Steuerhaushalt

bGE und Haushalt gehören nicht zusammen, bGE ist nur die familiengerechte Umverteilung vom halben existenznotwendigen Grundfreibetrag, keine Haushaltsleistung, sondern Rückerstattung des halben Grundfreibetrages.

NIFT 50 verteilt aus 2 Billionen VolksEinkommen an jeden 1000 € bGE monatlich um. Aus diesem neuen "Netto"einkommen erhebt der Staat dann bei allen Bürgern

- eine Kopfsteuer von 200 € für individuelle Sozialtransfers und Subventionen, die er gleich einbehält,

die Milchkuh soll ja nicht nur gemolken, sondern auch am Leben erhalten werden,

- eine KV-Pauschale von 200 € für die Gesundheit durch KV als Teil des Existenzminimums, die er gleich an die KV nach Wahl überweist.

Man könnte auch wie die LINKE zwischen einer bGE-Abgabe NIFT 35 und einer zusätzlichen linear progressiven Einkommensteuer von 7,5 bis 25 % differenzieren, aber dann kollidiert man mit dem Halbteilungsgrundsatz ab 15 %. Zudem liegt eine glatte Doppelbesteuerung vor, da beide den gleichen Bürgerkreis betreffen. Man darf nicht vergessen, die Bemessungsgrenzen bei den SVn sind nötig zur Kompensation der progressiven Steuer, damit möglichst keiner über 50 % kommt. Da liegen aber 2 Bürgerkreise vor, nämlich Bürger und Arbeitnehmer.

Das Problem löst aber NIFT 50, sie arbeitet substitutiv statt additiv, sie nimmt 50 % und gibt 40 % als bGE zurück, damit die Bürger auch daraus dann die anderen Steuern bezahlen können. Durch NIFT 50 reduziert sich diese Steuer- und Abgabenquote aber von 40 % heute auf 30 % bei NIFT 50 durch halben Aufwand für Öffentlichen Dienst, Renten und ALG 1 durch bGE.

Die Bürger haben also immer noch 10 % mehr von den 50 % zurückerhalten.

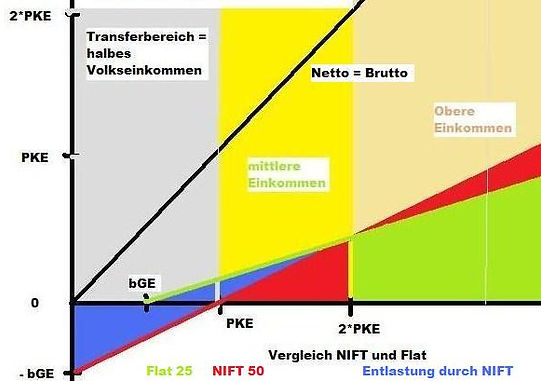

Diese Grafik vergleicht die NIFT mit der normalen Flat Tax von Kirchhof.

Bis 2 * ProKopfEinkommen lässt die NIFT den Bürgern mehr Netto, besonders den unteren Einkommen bis PKE durch Aufstockung.

Eine asymptotische Näherung durch einen 3-Stufen-Tarif an die NIFT, wie sie Kirchhof nun vorschlägt, kann aber nicht die Aufstockung durch NIFT ersetzen bis zum Bereich ProKopfEinkommen.

Davon profitiert aber das halbe Volkseinkommen.

Doppelter Steuersatz und doppelter Freibetrag bei NIFT entlasten die unteren und mittleren Einkommen zu Lasten der oberen.

Fazit : NIFT erhöht für die unteren Einkommen, also das halbe VolksEinkommen, das Brutto zum Netto.

Die mittleren Einkommen werden annähernd wie heute belastet, die oberen Einkommen werden mehr als bei Kirchhof belastet, weil sie dort keine Aufstockung finanzieren.