Unconditional Basic Income UBI – short & precise

1. All will get UBI.

2. Thus UBI is a part of the per capita income.

3. The NIFT-formula distributes the UBI family-friendly and individually

from the gros incomes to the net incomes with help of per capita income.

1. bGE bekommen ALLE.

2. Damit ist bGE ein Anteil des ProKopfEinkommens.

3. Die NIFT-Formel verteilt das bGE familiengerecht aus den Einkommen mittels des ProKopfEinkommens um.

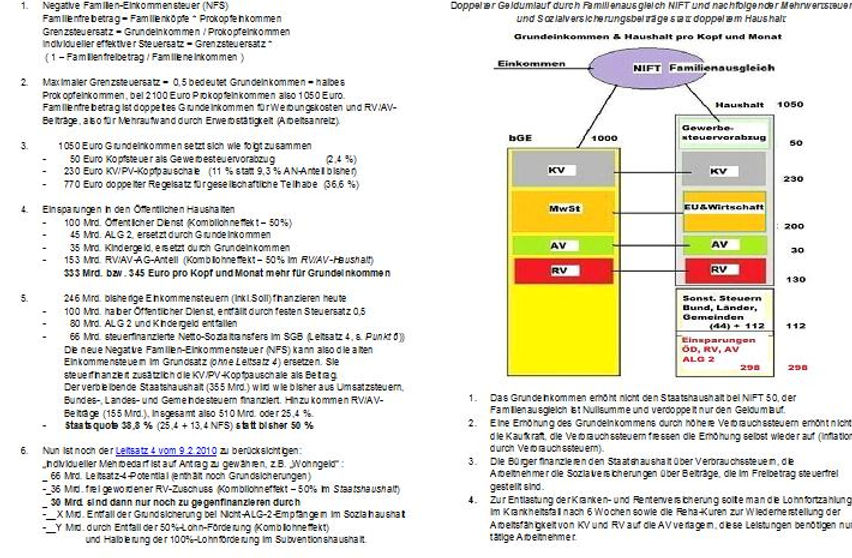

Haushalt und Modell

Auf dieser Seite soll verdeutlicht werden, dass bGE als Familienausgleich durch NIFT ein vorgeschalteter Prozess zur Rückerstattung der halben Freibeträge und keine Sozialleistung ist. Der Grenzsteuersatz von 50 % ist nicht der Steuersatz, denn dieser ist

Grenzsteuersatz * ( 1 - ProKopfEinkommen/FamilienProKopfEinkommen) und linear progressiv von - Familienköpfe * bGE über 0 bis 50 %.

Von den 50 % Grenzsteuersatz erstattet der Staat im Schnitt 40 % umittelbar zurück, aber familiengerecht nach Familiengröße.

Das bGE enthält bei Erwerbslosen Grundsicherung + KV, bei Erwerbstätigen die SV-Beiträge bis zu einer Bemessungsgrenze von 5400 €. Das BGE enthält also sowohl die Mehrwertsteuer und KV als auch RV/AV-Beiträge. Der gesamte Staatshaushalt ist im bGE abgebildet.

Deshalb ist bGE nicht additiv, sondern substitutiv, i.d.R. zahlt keiner mehr als 50 % Steuern, nur exzessiver Konsum in der Mehrwertsteuer kann das überschreiten. Diese 50 % sind aber auch heute schon die Belastung durch Steuern und Sozialabgaben, wie Verena Nedden bestätigt :

Anklicken zur Begründung.