Unconditional Basic Income UBI – short & precise

1. All will get UBI.

2. Thus UBI is a part of the per capita income.

3. The NIFT-formula distributes the UBI family-friendly and individually

from the gros incomes to the net incomes with help of per capita income.

1. bGE bekommen ALLE.

2. Damit ist bGE ein Anteil des ProKopfEinkommens.

3. Die NIFT-Formel verteilt das bGE familiengerecht aus den Einkommen mittels des ProKopfEinkommens um.

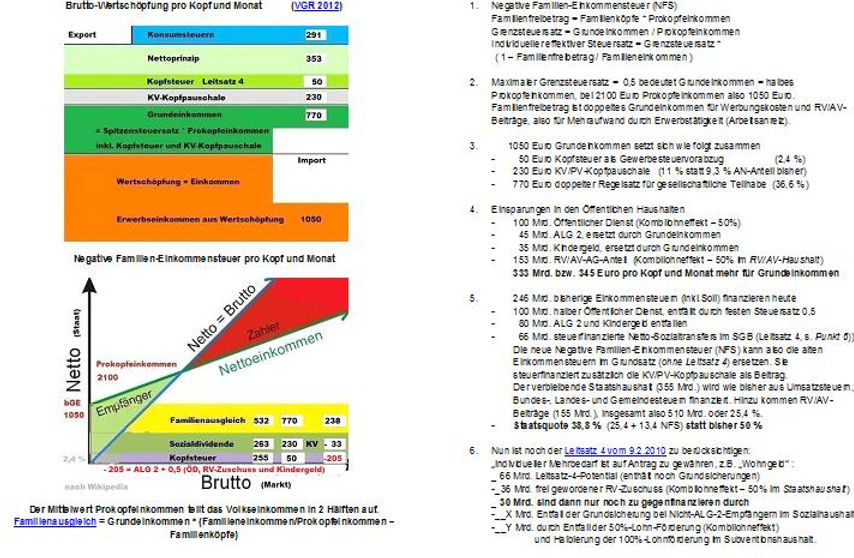

NIFT kompakt

(Diplomarbeit C.Kämmerer S. 53) Quelle durch Anklicken

Im Prinzip ist diese Diplomarbeit nur eine Variante des

Ulmer Transfergrenzen-Modelles von Prof. Pelzer für eine NIT.

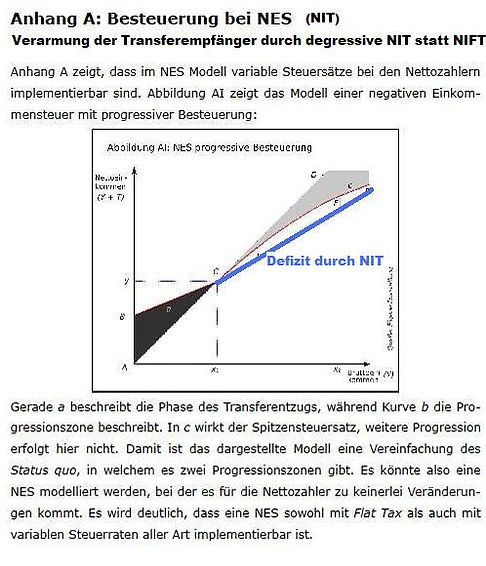

Gerne wird über eine NIT (Negative Einkommensteuer mit Progressionsverläufen) diskutiert, z.B. in der Diplomarbeit von C.Kämmerer. Aber auch er kommt zu dem Ergebnis :

Wie erwartet, ist das Grundeinkommen deutlich niedriger als die maximale negative Einkommensteuer. Im BGE Modell kann erst ab einem Brutto von x1 über das gleiche Einkommen verfügt werden wie bei einem Brutto von 0 € im NES (NIFT) Modell.

(Diplomarbeit C.Kämmerer S. 30)

Dies ist eine Folge der Entlastungsversuche der mittleren und oberen Einkommen, das Geld fehlt sowohl für die Aufstockung als auch als Grundfreibetrag bei allen.

Der heutige Einkommensteuertarif besteht aus zwei Tarifarten. Dem direkt progressiven Formeltarif (untere und mittlere Einkommmen) und dem indirekt progressiven (proportionalen) Tarif der Proportionalzone (obere Einkommen). (Friederike Knaupp)

Der Vergleich Flat 25 und NIFT 50 zeigt aber den Paradigmenwechsel einer negativen Einkommensteuer durch die Aufstockungen in den unteren Einkommen, zusammen mit der Verdoppelung des Steuerfreibetrages ist also eine NIFT 50 sozialer als eine Flat 25, aber auch als eine NIT mit progressiver Besteuerung.

Das Bundesverfassungsgericht hat entschieden, dass eine progressive Besteuerung ein Verfassungsgebot des Gleichheitssatzes (Art. 3 Abs. 1 GG) ist :

Im Gegensatz hierzu würde im Bereich des Steuerrechts eine formale Gleichbehandlung von Reich und Arm durch Anwendung desselben Steuersatzes dem Gleichheitssatz widersprechen. Hier verlangt die Gerechtigkeit, daß im Sinne der verhältnismäßigen Gleichheit der wirtschaftlich Leistungsfähigere einen höheren Prozentsatz seines Einkommens als Steuer zu zahlen hat als der wirtschaftlich Schwächere (vgl. schon Art. 134 WRV).

Genau das erfüllt aber der Vorzeichenwechsel einer NIFT bei konstantem Grenzsteuersatz. Der Steuersatz ist kontinuierlich progressiv.

Zudem erfüllt die NIFT exakt den GG-gebotenen Familiennausgleich.